Table of Contents

A Nemzetközi Energiaügynökség a 2022-es világszintű adatok alapján kiadta éves villamosenergia-piaci jelentését. A 2022-es évről sokszor és sokat ismételt tény, hogy egészen rendkívüli év volt az energetikában, és ez a villamosenergia piacán sincs másként. A rendkívüli piaci mozgások azonban nem voltak az egész világra jellemzőek, és ahol rendkívüli mozgások voltak, ott sem mindig az orosz-ukrán háború, és annak kihatásai miatt. Aki pedig veszi a fáradtságot és mélyebben belemerül az adatokba, sokszor meglepő következtetésekre juthat.

Nem túlzás ugyanis azt mondani, hogy a villamosenergia-rendszer mára civilizációnk létezésének alapköve és elengedhetetlen feltétele. Az ipar, a kommunikáció, az egészségügy, az oktatás, a közlekedés, a kereskedelem (a felsorolás szinte a végtelenségig folytatható) a villamosenergiára épül és anélkül összeomlik. Sajnálatosan aktuális példája ennek az ukrán villamosenergia-rendszer általunk is részletesen elemzett jelenlegi állapota és az ellene intézett rendszeres orosz támadások következményei. Az „áram” tehát fontosabb, mint valaha.

Ahogy azt korábbi cikkünkben kifejtettük, a 2023-as év a reziliencia, tehát az ellenállóképesség és rugalmasság éve kell, hogy legyen a villamosenergia-iparban. Elengedhetetlen, hogy a rendszer képes legyen előre nem látható sokk-hatásokat is kiegyensúlyozni és nem elég, ha a „business as usual”-t, a szokásos napi terhelést úgy-ahogy kiszolgálja. Lássuk tehát, hogy milyen területen sikerült ezeknek az elvárásoknak megfelelni, hol csökkentek és hol növekedtek a kockázatok.

Kép világszinten

A világ villamos-energia igénye 2022-ben közel 2%-kal növekedett (ami megközelíti, de nem éri el a 2015. és 2019. közötti évi átlag 2,4%-os növekedési rátát). Ez a növekedés alacsonyabb, mint amit egyes elemzők az első félévi adatok alapján prognosztizáltak (annak alapján, hogy a Covid miatti korlátozások várhatóan megszűnnek), azonban messze nem mutat olyan világszintű sokkot, mint ami az Európai Unió villamosenergia felhasználásán mutatkozik (amely erőteljes, 3,5%-os csökkenést mutatott 2021-hez képest).

A növekedés motorja részben extenzív (a gazdaság növekedése), részben pedig intenzív (különösen a közlekedésben a villamos meghajtású járművek terjedése által, valamint a hőszivattyús fűtés terjedése miatt). A növekedést azonban egyértelműen visszafogták a világszinten jellemző, rendkívül magas energiaárak, amelyek különösen Európát sújtották. Ezen túl az infláció, a jegybankok ezt letörni szándékozó kamatemelései, az ennek nyomán emelkedő banki kamatok is jelentősen visszafogták a vállalkozások befektetési képességét és hajlandóságát, szintén csökkentve a gazdasági növekedést és az ezzel szorosan összefüggő villamosenergia-felhasználást.

Ahogy azt a grafikon is jól mutatja, a 2022. harmadik negyedévi villamosenergia árak soha nem volt magasságokba szöktek, a gázárakkal együtt. Az IEA egy kisebb mértékű, de mégis szignifikáns ár-csúcsot vár 2023. végére is. Ennek oka, hogy a várakozások szerint – hacsak nem lesz ismét olyan rendkívüli meleg tél Európában, mint jelenleg, 2023. év végén ismét szűk lehet a gáz-piaci kínálat, a „merit order” árképzés miatt újra magas villamosenergia árakat eredményezve. A kiugróan magas energiaárak és a felgyorsult infláció bár nem kizárólag, de jelentős mértékben az orosz-ukrán háborúra vezethető vissza.

(Az infláció alakulása komplex témakör, amely meghaladja a jelen cikk kereteit, de érdekességképpen a cikk végén olvashatják a ChatGPT nyelvi modell / AI ezzel kapcsolatos „véleményét”.)

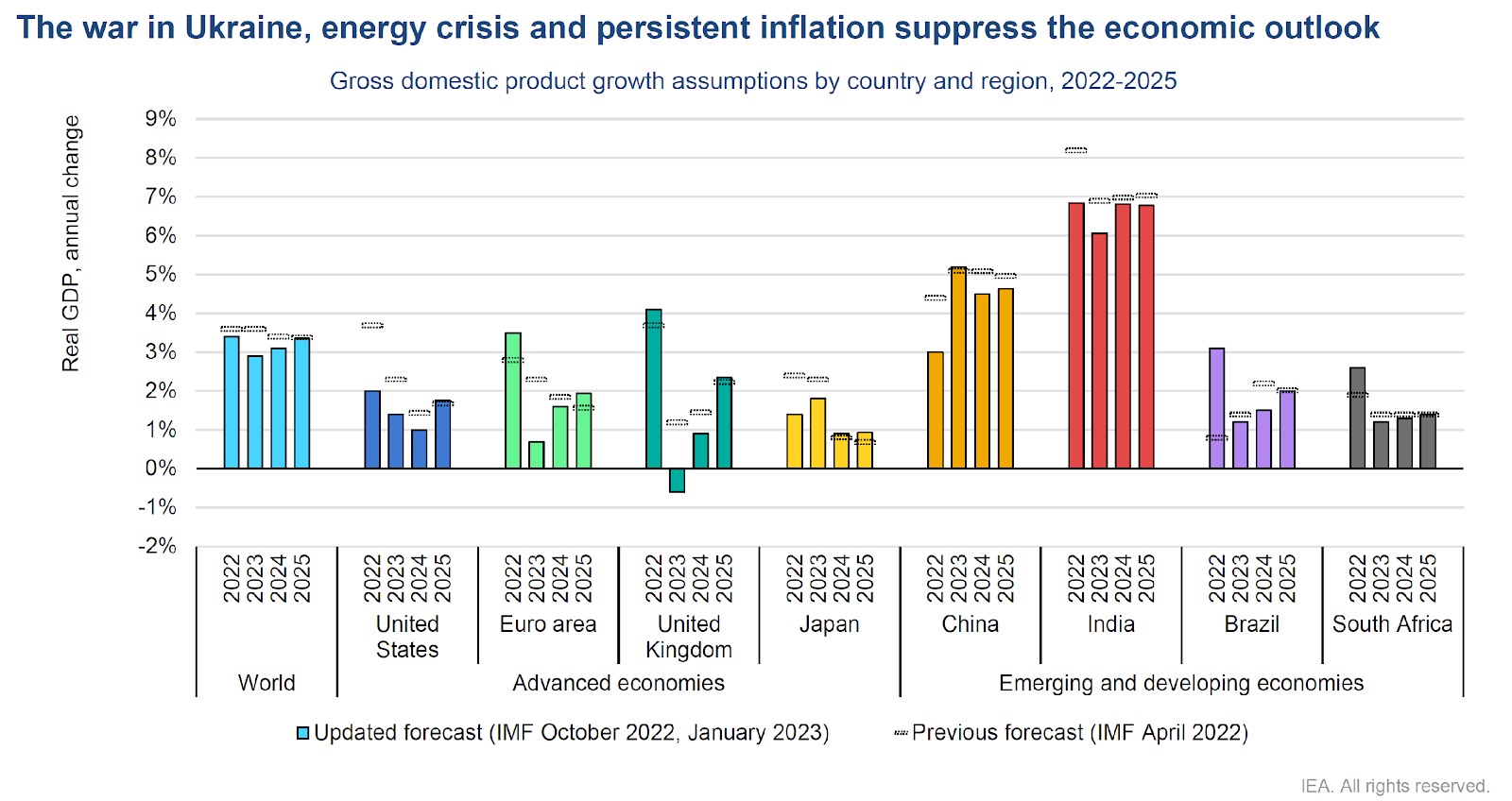

Ez a piaci sokk a világgazdaság túlnyomó részére negatív hatással van, jelentősen csökkentve a gazdasági fejlődés ütemét. A Nemzetközi Valutaalap (IMF) számos régiónál és országnál kénytelen volt a GDP növekedési prognózisait jelentősen visszafogni, ahogy azt az alábbi ábra is mutatja.

Az Egyesült Államok gazdasága a 2022. áprilisában becsült 3,7% helyett várhatóan csak 2% körüli mértékben növekszik, és a 2023-as 2,3%-os növekedési prognózis helyett is már csak 1,4% az érvényes. Kína gazdasága az újra és újra fellángoló Covid következtében nem tudott teljesen „felgyógyulni”. Bár az Euró-övezet a 2022. áprilisi prognózishoz képest jobban, összesen 3,5%-os növekedéssel teljesített 2022-ben, de az IMF várakozásai szerint 2023-ra a GDP növekedés már csak a recesszióhoz közelítő 0,7% mértékű lesz – ami még mindig jobb, mint a brit gazdaság, amely tényleges recesszióba csúszik. Összességében a világ gazdasági fejlődésének motorja egyértelműen Ázsia, azon belül is India, a közel 7%-os, stabil GDP növekedésével, mind a 2022-es tény adatok, mind pedig a 2023-2025 évekre prognosztizált adatok alapján.

A globális villamosenergia piac azonban nem homogén, sem egyes szegmensei, sem pedig az egyes régiók tekintetében. Érdemes tehát a különböző szempontokat egyenként is áttekinteni.

Fosszilis energia, emisszió

A világ villamosenergia termelése, számos korábbi várakozással ellentétben, nem bocsátott ki kevesebb CO2-t, és a trend azt mutatja, hogy ez várhatóan 2025-ig nem is fog bekövetkezni. A jelenlegi ütem mellett az elkövetkező 3 évben a villamosenergia igény növekedésének 90%-át fogják majd együtt lefedni a megújuló energiaforrások és az új atomenergia beruházások. Ezzel párhuzamosan a szén és földgáz alapú energiatermelés várhatóan stagnál, azonban ez nem jelent változatlan mértéket minden régióban – a Közel-Kelet bővülő gázerőmű-bázisa és Európa energia-biztonsági okokból újraindított szénerőművei jelentős súllyal esnek a latba, Kína pedig nagy bizonytalansági tényező, a maga hatalmas fosszilis erőművi flottájával. A világ szénerőművi kapacitásának, több mint fele Kínában található.

A számok tükrében a globális villamosenergia-termelés CO2 kibocsátása hasonlóan növekedett a 2016-2019 évek átlagához. A 2022. évi 1,3%-os növekedés jelentősen jobb, mint a 2021-es 6% (amelynek fő oka a világgazdasági „visszapattanás” volt a Covid után), de abszolút értékben nézve a világ erőművei 2022-ben annyi CO2-t bocsátottak ki, mint eddig még soha egy év alatt. Az Európai Unió szerepe ebben jelentős volt, mert a 2022-es évben 4,5%-kal növelte a CO2 kibocsátását a villamosenergia-szektorban. Az ok egyértelműen a szén-erőművek sokkal intenzívebb termelése; a 2015. és 2019. közötti időszak évi 8%-os éves átlagos csökkenése helyett egy év alatt 6%-kal emelkedett a szénerőművek által előállított villamosenergia mennyisége.

Az európai növekedés valószínűleg csak átmeneti, és a várakozások szerint 2025-ig évi 10%-kal csökkenhet a szénerőművek termelése a kontinensen. A világszintű növekedés azonban várhatóan egészen 2025-ig tart, és csak utána állhat be stagnálás, majd lassú csökkenés jön, elsősorban annak függvényében, hogy a jövőben Kína, mint a legnagyobb kibocsátó milyen energiapolitikát folytat.

Megújuló energia

A megújuló energiaforrások bővülése világszinten nagyon eltérő mértékű. Kínában létesült a 2022-es évben a világszerte újonnan létesített megújuló energiaforrások majdnem fele (45%-a), további 15% pedig az Európai Unióban. A maradék 40%-on a világ többi országa osztozik, ami mutatja, hogy nem mindenhol azonos mértékben van fókuszban a megújuló energiaforrások létesítése.

Az IEA elemzés ugyan nem tér ki arra, hogy Kína hogyan képes ilyen léptékben növelni a megújuló energia termelést, azonban a Faribank Center for Chinese Studies (a Harvard kínai tanulmányokkal foglalkozó intézete) egy a megújuló energia kínai helyzetével kapcsolatos elemzésében az alábbi, nagyon sarkos álláspontot fejti ki:

„Kína vezető szerepe sehol sem egyértelműbb, mint a napenergia-ágazatban. Becslések szerint Kínában 2,7 millió ember dolgozik a napenergia-ágazatban, ami a világ 4,3 millió napenergia-ipari munkahelyének több mint felét teszi ki. Hogyan csinálta ezt Kína? A kínai napenergia-ipar az 1990-es években indult, hogy ellássa Németország nagy keresletét. A kínai kormány adókedvezményekkel és hitelekkel csábította a befektetőket, és a világ minden táján kutatott gépek és poliszilícium után. Ez a vertikálisan integrált ellátási lánc Kínában egy olyan hatalmas napenergia-gyártó iparágat hozott létre, amely több napelemet gyártott kevesebb pénzért. Amikor a nyugati országok dömpingvámokat vetettek ki, a kínai kormány gyorsan ki tudta alakítani a belföldi piacot. Ezzel szemben az USA kiszervezte a napelemgyártást Kínába. 2014-ben az Egyesült Államokban még tucatnyi gyárban gyártottak fotovillamos ostyákat és ingotokat. Ma már egy sincs.” (A szerző megjegyzése: Az ingot az általánosan használt megjelölése a mono- vagy polikristályos szilícium tömbnek, és ebből szeletelik az „ostyákat” vagy „szeleteket”).

Kína ennek folyományaként a közeljövőben nem csak a saját megújuló energia-termelését tudja dinamikusan növelni, de bármely más ország vagy régió, amely rövid távon és gyorsan szeretne fejleszteni ezen a téren, szintén Kínára, mint legnagyobb gyártóra lesz utalva.

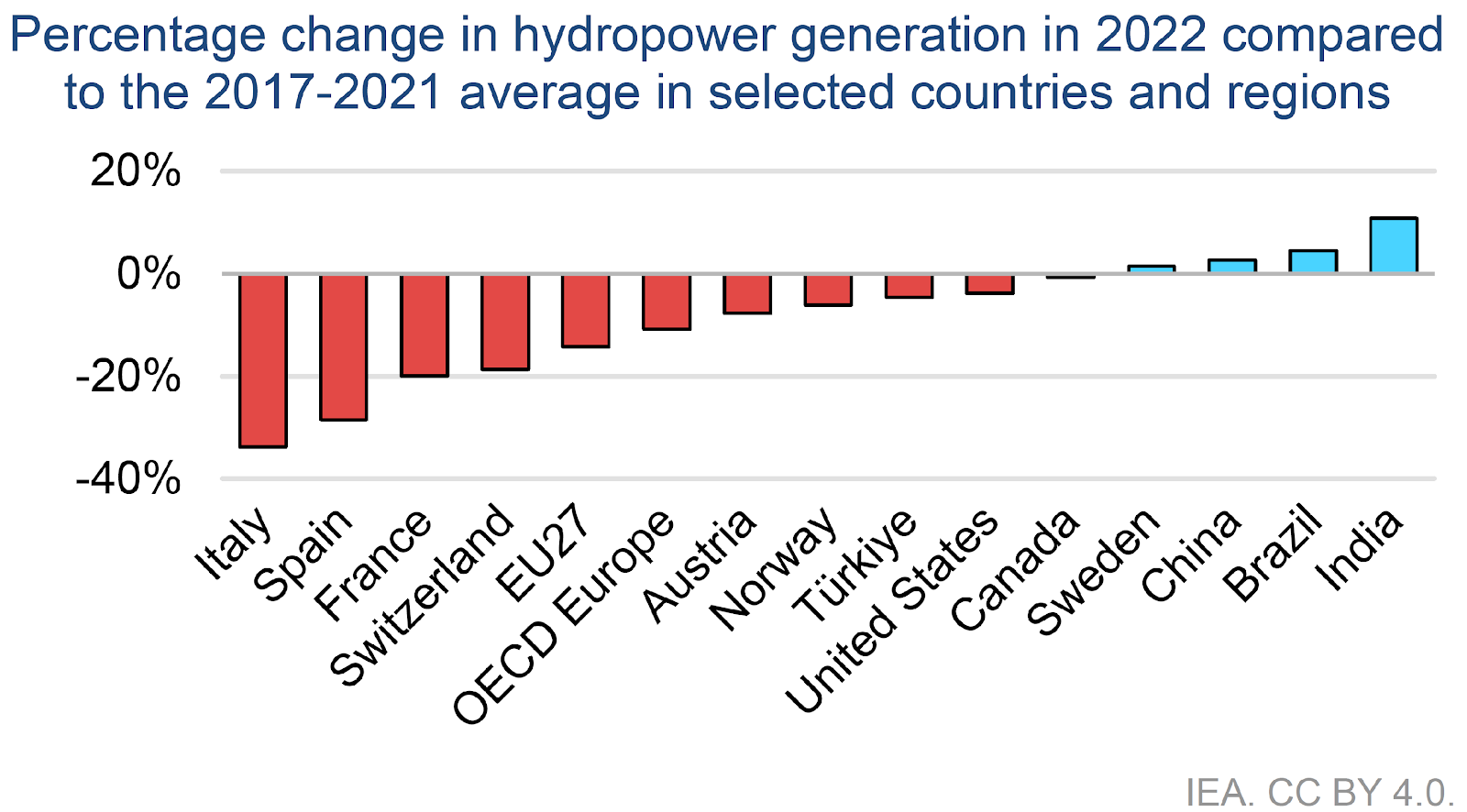

Viszont a vízerőművek termelésében a 2022-es év – a nap- és szélenergiával ellentétben – jelentős visszaesést hozott, különösen Európában. A villamosenergia-termelés elmúlt évtizedeiben még nem volt olyan aszály Európában, mint 2022-ben, ami több európai országban is a valaha feljegyzett legnagyobb visszaesést hozta a vízierőművek termelésében. Olaszországban 30%-kal, Spanyolországban és Franciaországban 20-20%-kal esett vissza a termelés a 2017 és 2021 közötti időszak átlagához képest, eközben a folyók alacsony vízállása az atomerőművek hűtését is veszélyeztette. A jelenséget és annak kockázatait több korábbi cikkünkben is bemutattuk itt, itt, és itt.

Atomenergia

Az energiaválság nyomán a világ újult érdeklődéssel fordul az atomenergia irányába. Ennek két, egymástól független oka van: az energiabiztonság és az energiatermelés CO2-intenzitásának csökkentése. Az atomerőművek mindkettőre egyszerre képesek. Európában és az Egyesült Államokban újra fellángolt a vita az atomenergia jövőbeni szerepéről az energiamixben. Ebben Németország élenjáró (sajnos a vitában, nem pedig a fejlesztésben – a német atomerőművek rendkívül fordulatos, már-már regénybe illő helyzetét számos cikkben mutattuk be itt, itt, itt, itt, itt, és itt).

Ugyanakkor a világ más részein máris felgyorsult az atomerőművek telepítése. Ennek eredményeképpen a globális nukleáris alapú villamosenergia-termelés 2023-2025 között átlagosan közel 4%-kal fog növekedni, ami lényegesen nagyobb növekedési ütem, mint a 2015-2019 közötti 2%. Ez azt jelenti, hogy 2025-ig minden évben mintegy 100 TWh-val több és több villamosenergiát termelnek majd az atomerőművek. Ez a Paksi Atomerőmű éves termelésének több, mint ötszöröse.

A globális nukleáris energiatermelés 2025-ig várható növekedésének több mint fele mindössze négy országból származhat: Kínából, Indiából, Japánból és Koreából. Míg az abszolút növekedésben 2022 és 2025 között Kína vezet (+58 TWh), addig a legnagyobb százalékos növekedés Indiában várható (+81%). Japán lehet a harmadik, amely annak lesz köszönhető, hogy a japán kormány a gázimporttól való függőség csökkentése és az energiabiztonság erősítése érdekében a fukushimai sokk csillapodása után, ismét a nukleáris energiatermelés növelésére törekszik.

2025-ig Ázsián kívül várhatóan a francia erőművek adják majd a globális nukleáris alapú villamosenergia-termelés növekedésének több mint egyharmadát. Azonban ennek jelentős része nem új termelési kapacitás, hanem a meghibásodott reaktorok termelésének fokozatos helyreállítása (a francia atomerőművi dráma egyes fejezeteit több cikkünkben, itt, itt, itt, és itt mutattuk be).

Cikksorozatunk második részében áttérünk a regionális elemzésre, és részletesen bemutatjuk Európa 2022-es évét a villamosenergia-termelés számainak tükrében.

Zárásként pedig a cikkben említett ChatGPT-vélemény a jelenlegi magas infláció okairól (megjegyzés: szöveghűen):

„Az aktuális magas infláció okai több tényezőből adódnak, és országonként változóak lehetnek. Azonban általánosságban elmondható, hogy az inflációra ható fő tényezők a következők:

Beszerzési láncok zavarai: Az új koronavírus okozta pandémia jelentős zavart okozott a világ beszerzési láncainak működésében, és a nyersanyagok, alkatrészek, késztermékek hiánya miatt az árak emelkedtek, mivel a kereslet meghaladja az ajánlatot.

Központi banki monetáris politika: Sok ország központi bankjai a pandémiás válság hatására alacsony kamatrátát és mennyiségi könnyítést vezettek be, ami jelentős pénzösszegeket injektált az gazdaságba. Ez könnyebbé tette a kölcsönfelvételt, ami ösztönözte a fogyasztást és az állami kiadásokat, azonban hozzájárult az inflációhoz is.

Keresleti infláció: Az alacsony kamatok és a monetáris ösztönzők segítették az árak növekedését, azonban az emelkedő kereslet miatt is magasabb árak alakultak ki, amikor a vásárlók versenyeztek az adott árukért és szolgáltatásokért.

Energiaárak: Az energiaárak, ideértve az olaj- és gázárakat is, az utóbbi időben jelentősen emelkedtek. Ez a termelési és szállítási költségek jelentős részét képezi, és ennek hatására az árak is magasabbak lettek.

Munkaerőhiány: Több ágazatban is tapasztalható a munkaerőhiány, ami azért is emeli a munkabért, mert a vállalatok egymással versenyeznek a munkavállalókért. Ez is hozzájárul az áremelkedéshez, mivel a vállalatok a növekvő munkaköltségeket áthárítják a fogyasztókra.

Ezek csak néhány példa a jelenlegi magas infláció okaira. Az infláció pontos keveréke országonként és régiókban változó lehet, és különböző helyi és globális tényezőktől függ.”

){kind=link}